Инфляция в США снова ускорилась. Опубликованный сегодня отчёт по росту CPI оказался на стороне долларовых быков: все компоненты релиза вышли в «зелёной зоне», превысив прогнозные значения. На фоне последних заявлений главы ФРС Джерома Пауэлла, такой однополярный результат говорит о том, что в ближайшие месяцы Федрезерв будет держать процентную ставку на текущем уровне.

Более того, если ключевые инфляционные индикаторы будут и дальше расти, на рынке заговорят о более долгосрочной паузе – вплоть до конца года. Вариант повышения ставки мне кажется очень маловероятным (хотя все будет зависеть от динамики инфляционного роста), а вот вариант «0 снижений в 2025 году» – весьма вероятен. По крайней мере, в декабре Джером Пауэлл заявлял о том, что Федрезерв близок к завершению цикла смягчения денежно-кредитной политики. А обновлённый на декабрьском заседании ФРС точечный прогноз (dot plot) предполагал снижение ставки всего на 50 пунктов в течение 2025 года. Очевидно, что если инфляция будет и дальше ускоряться, этот прогноз в марте может быть пересмотрен – разумеется, в сторону снижения.

Но вернёмся к сегодняшнему отчёту. Как уже было сказано выше, все его компоненты вышли в «зелёной зоне». Например, в месячном исчислении общий индекс потребительских цен вырос до 0,5% (при прогнозе 0,3%) – это наиболее сильный темп роста с сентября 2023 года. Также стоит отметить, что этот показатель растёт третий месяц подряд, после четырёхмесячного (с июля по октябрь включительно) «застоя» на отметке 0,2%. В годовом выражении общий CPI также вышел в зелёной зоне, ускорившись до 3,0% (прогноз был на уровне 2,9%). Этот индикатор демонстрирует последовательную восходящую динамику четвёртый (!) месяц подряд.

Базовый CPI, без учета цен на продукты питания и энергоносители, вырос на 0,4% в месячном исчислении (при прогнозе роста до 0,3%) и до 3,3% в годовом выражении (тогда как большинство экспертов прогнозировали его замедление до 3,1%). С сентября по ноябрь стержневой CPI выходил на уровне 3,3% г/г, затем снизился до 3,2% и в январе снова вернулся на прежний уровень.

Структура отчёта говорит о том, что впервые за последние 6 месяцев в США подорожали энергоносители (рост сразу на 1,0% г/г, после снижения на 0,5% в предыдущем месяце). Природный газ подорожал на 4,9%, транспортные услуги – сразу на 8% (в декабре рост составил 7,3%), продукты питания – на 2,5%, подержанные машины – на 1,0%. Незначительно подешевел бензин (всего на 0,2%, после спада на 3,4% в декабре) и новые автомобили (на 0,3%, после спада на 0,4% в предыдущем месяце).

Значимость CPI трудно переоценить. Во-первых, отчёт «зацементировал» уверенность в том, что Федрезерв сохранит ставку на ближайших двух заседаниях. Согласно данным инструмента CME FedWatch, вероятность того, что ставка останется на прежнем уровне на мартовском заседании составляет 98%. Вероятность снижения ставки в мае снизилась до 11%.

Во-вторых, рынок пересмотрел свои прогнозы и относительно перспектив июньского заседания. Ещё в январе вероятность сохранения статус-кво оценивалась рынком в 25%. После публикации январских Нонфармов, шансы оценивались как 50 на 50. На данный момент вероятность сохранения выжидательной позиции возросла до 65%.

Здесь необходимо напомнить основные тезисы вчерашнего выступления Джерома Пауэлла, который озвучил полугодовой отчёт перед сенаторами (а затем ответил на вопросы конгрессменов). Отвечая на вопрос о том, при каких условиях Федрезерв прибегнет к дополнительному снижению ставки, глава ФРС сообщил, что регулятор дополнительно смягчит политику в том случае, если инфляция будет замедляться быстрее, чем ожидается, или же если произойдет неожиданное и сильное ослабление рынка труда. Одновременно с этим председатель ЦБ отметил, что «инфляция остается повышенной», а рынок труда, который был перегретым, лишь немного «остыл» и является устойчивым.

Подчеркну – эти слова были озвучены вчера, то есть до публикации отчёта по росту CPI. Сейчас мы можем констатировать, что инфляция не приближается к целевому уровню, а движется в обратном направлении. Следовательно, в ближайшее время Федрезерв будет сохранять выжидательную позицию. Как видим, рынок уже сомневается и по поводу июня, хотя ранее многие (большинство) экспертов были почти уверены в том, что ЦБ возобновит цикл снижения ставки в начале лета.

Кстати, аналогичная ситуация наблюдалась и в прошлом году: «голубиные» рыночные ожидания смещались не раз и не два. Например, в январе 2024 года большинство участников рынка ожидали снижение ставки на мартовском заседании Федрезерва. Однако уже в феврале стало ясно, что инфляция не позволит регулятору сделать первый шаг в марте. Весенние инфляционные отчёты снова отдалили наиболее вероятную дату смягчения ДКП на вторую половину года.

Очевидно, что если инфляция не начнёт замедляться в ближайшие месяцы, а рынок труда не начнёт «остывать», Федрезерв будет держать паузу и дальше – вплоть до 2026-го года.

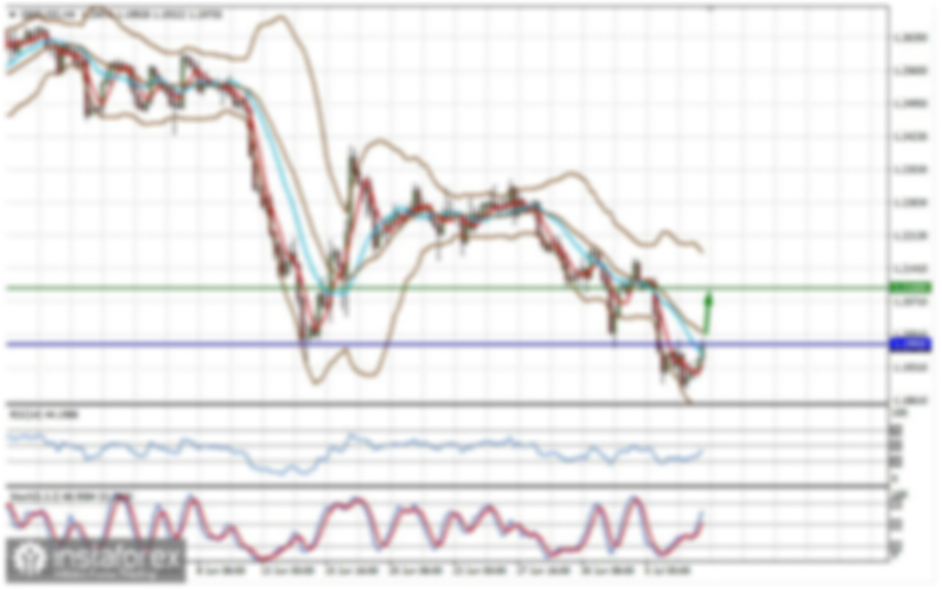

Таким образом, сегодняшний релиз усилил позиции американской валюты и, соответственно, медведей eur/usd. Текущие ценовые колебания (резкое снижение цены до 1,0318 и резкий откат к уровню сопротивления 1,0380) обусловлены скорее эмоциями, а не «холодным расчётом». Никаких веских оснований для разворота тренда и устойчивого роста цены – нет. Поэтому, на мой взгляд, в приоритете сейчас две доступные опции: продажи на северных коррекционных всплесках, либо продажи после снижения под уровень поддержки 1,0340 (средняя линия Bollinger Bands на таймфрейме h4, совпадающая с линией Tenkan-sen). Во втором случае индикатор Ichimoku сформирует медвежий сигнал «Парад линий». Целями южного движения выступают отметки 1,0280 (нижняя линия Bollinger Bands на четырёхчасовом графике) и 1,0250 (нижняя линия Bollinger Bands на дневном графике).